开云体育客岁绝大部分东说念主无法看懂AI-开云 (集团) 官方网站 Kaiyun- 登录入口

(原标题:硅光、光电集成前沿开云体育,产业动态更新)

我显露过,唯有罗博特科上会公告,就共享一次最新的产业链情况。

领先先容IEEE组织,其Fellow是全球公认的IT技艺方面的顶级内行,比咱们的院士还高。IEEE International Electron Devices Meeting (IEDM)每年一次,全球巨头齐会把自家的居品和技艺路标拿来。本年在12月7日召开。

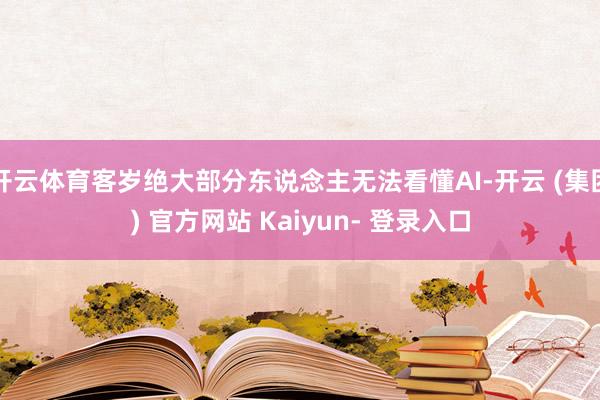

一、英伟达厚爱官宣全光互联GPU路标,拓荒芯片出光的标的在IEDM闭门会议上,Nvidia展示了下一代GPU架构图:

这是一个典型的3D封装GPU。最底层是高档封装基板(玻璃基板?),然后铺一层硅光互联,再盖一层GPU tiers(多颗GPU die颗粒),最表层为HBM内存颗粒。

英伟达的决策,与Lightmatter、Ayar labs等startup公司的才能,不约而同:全光互联+3D先进封装。

二、台积电压强参加,硅光推动速率大超预期台积电客岁这个时候参加200多名内行范弗里德弹药量攻关,证实神速。此次IEDM会议上,台积电刷新了最新研发证实,给硅光产业链注入强盛信心。

台积电建议了首个从光纤到CoWoS系统的用于宽带光引擎(BOE)应用的EIC/PIC chiplet全集成技艺,通过行使台积电3DFabricTM和IC工艺形成紧凑的CPO,达成GAI系统的PPA增强。

1、翻新工艺经由达成了多行集成,垂直耦合器可以刻蚀出4行并行光纤数,使的带宽密度成倍进步。

2、通过IC工艺达成氮化硅波导、光纤耦合器、层间波导过渡和偏振落幕安装,达成高性能和高能效。使用氮化硅来处理高输入光功率,提高制造容限,大大缩短了硅光集成的难度。

3、翻新引入镶嵌式硅微透镜,让光波导的模斑更大,构成的庞杂准直光束系统,大大提高了光信号耦合的后果。FAU系统可以达成现场可保重,以后的芯片光端口,近似USB插口同样收缩插拔。大幅度缩短资本的同期,极大提高可保重性。

4、晶圆在线测试、用具自动化和光学WAT开发后,良率接近大领域制造基准线。关键的90度光束偏转器AC在IC工艺优化后制品率达到97%。

5、发布光子研究系统(DOC),关于512x512 大领域矩阵运算,与开始进的GPU比拟,提高了20倍。这种架构在异日几代中具有抓续延迟后劲。(注:将来AI芯片3D封装中,罕见有一层光子研究层,作念矩阵运算加快器,数十倍提高GPU的能效比)

短短一年之内,台积电就依然惩处了硅光产业化中的中枢繁重,贸易化预测将显赫提前。

三、一级阛阓对光互联的格调产业趋势,不看互联网大咖嘴上讲什么,而要看产业界用真金白银作念什么。

比如,客岁绝大部分东说念主无法看懂AI,关联词全球统共的科技大公司,无一不把宝压在AI上,砸锅卖铁也要投AI算力,那么,AI必定是异日的标的。同理,有好多东说念主荧惑固态电板办法,关联词,宁德时期强调不慌乱,比亚迪也不讲,Tesla也未见参加资金,那么固态电板短期内,就只是是一个故事。

这个才能,也有助于匡助咱们咱们看清AI互联异日的产业标的。

12月11日 Ayar Labs(英伟达、AMD、Intel…):

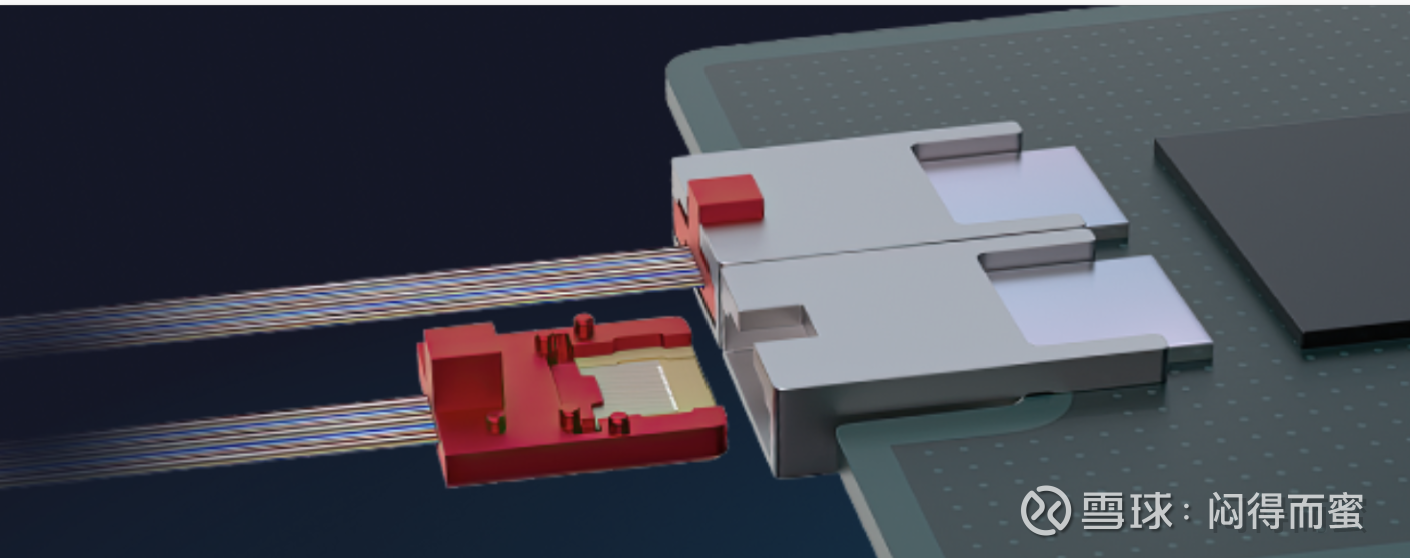

10月16日 Lightmatter(谷歌)

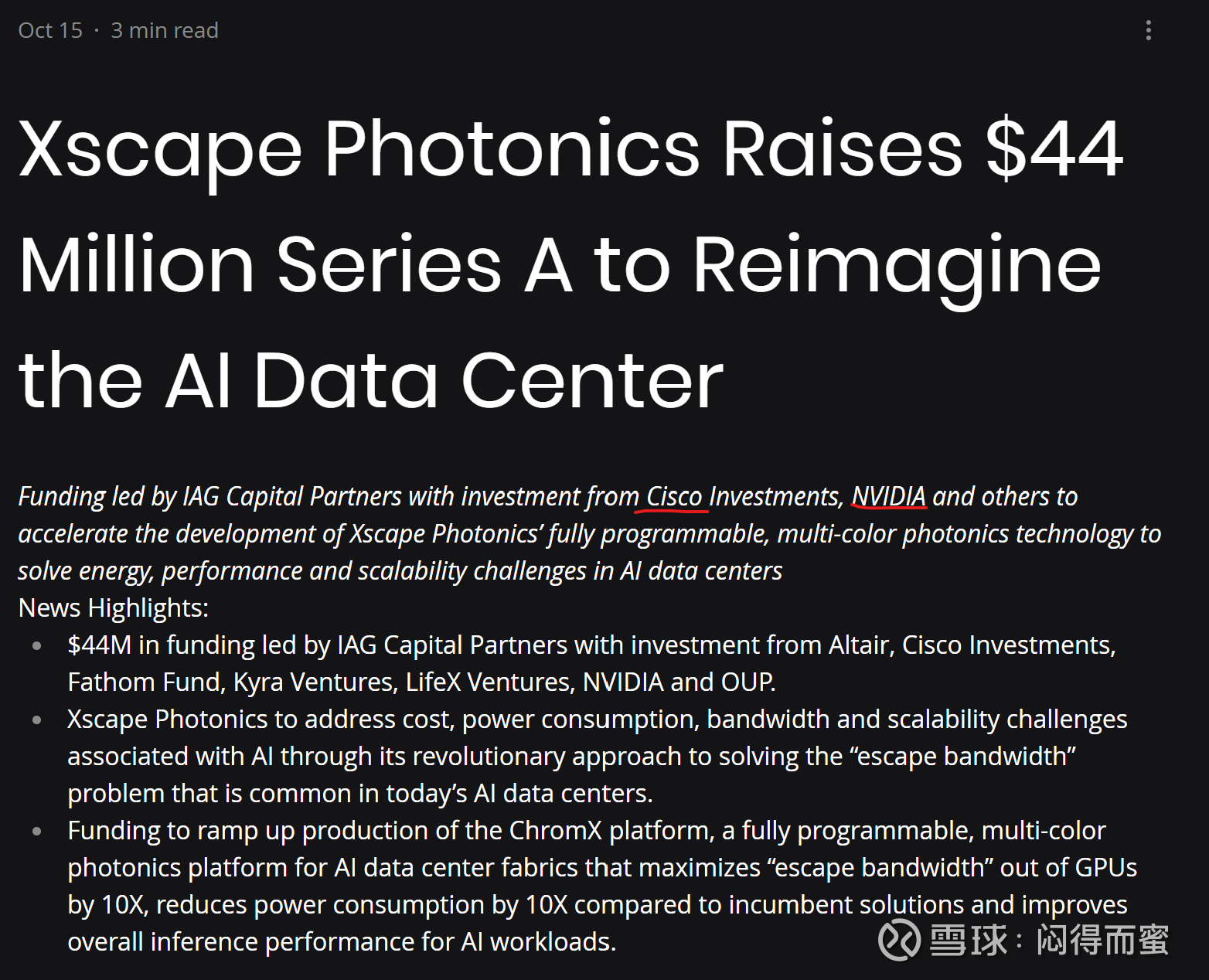

10月15日 Xscape(Cisco,nvidia)

除了光互联,宇宙省略看到英伟达、台积电、博通、Intel、AMD这些大佬们,还在投其他蹊径吗?

四、阛阓的心结AI互联产业升级的本色,是从分立器件产业,向半导体产业退换,近似70年代的集成电路产业,几家快乐几家愁。

英伟达、AMD、台积电、华为等AI算力供应巨头,以及微软、谷歌、Meta、字节进步等互联网大佬,浓烈拥抱光互联,并积极参加东说念主力、物力去催熟产业链。

既得利益者(Cable,光模块,DSP、EML、VCSEL芯片)面对新旧更迭逆境,手心手背齐是肉,况兼光互联将极大压缩传统厂家的蛋糕,致使会再行洗牌丢饭碗,是以极不愿意,萎靡薄待,违反。

IT史是一部快速新城代谢的历史,这个情况很快会被那些“赤脚”的新玩家颠覆。

宇宙齐知说念英伟达的AI互联技艺来自以色列的Mellanox吧。以色列是“赤脚”玩家成长的天国。以色列的Foundry Tower Semi率先文告200GBaud硅光CMOS工艺量产导入。以色列DustPhotonics全球第一个量产8x200G的1.6T硅光模块。再比如,LPO模块翻新上,以色列的NewPhotonics公司,就提供了完全的新玩法,况兼取得了软银的投资。

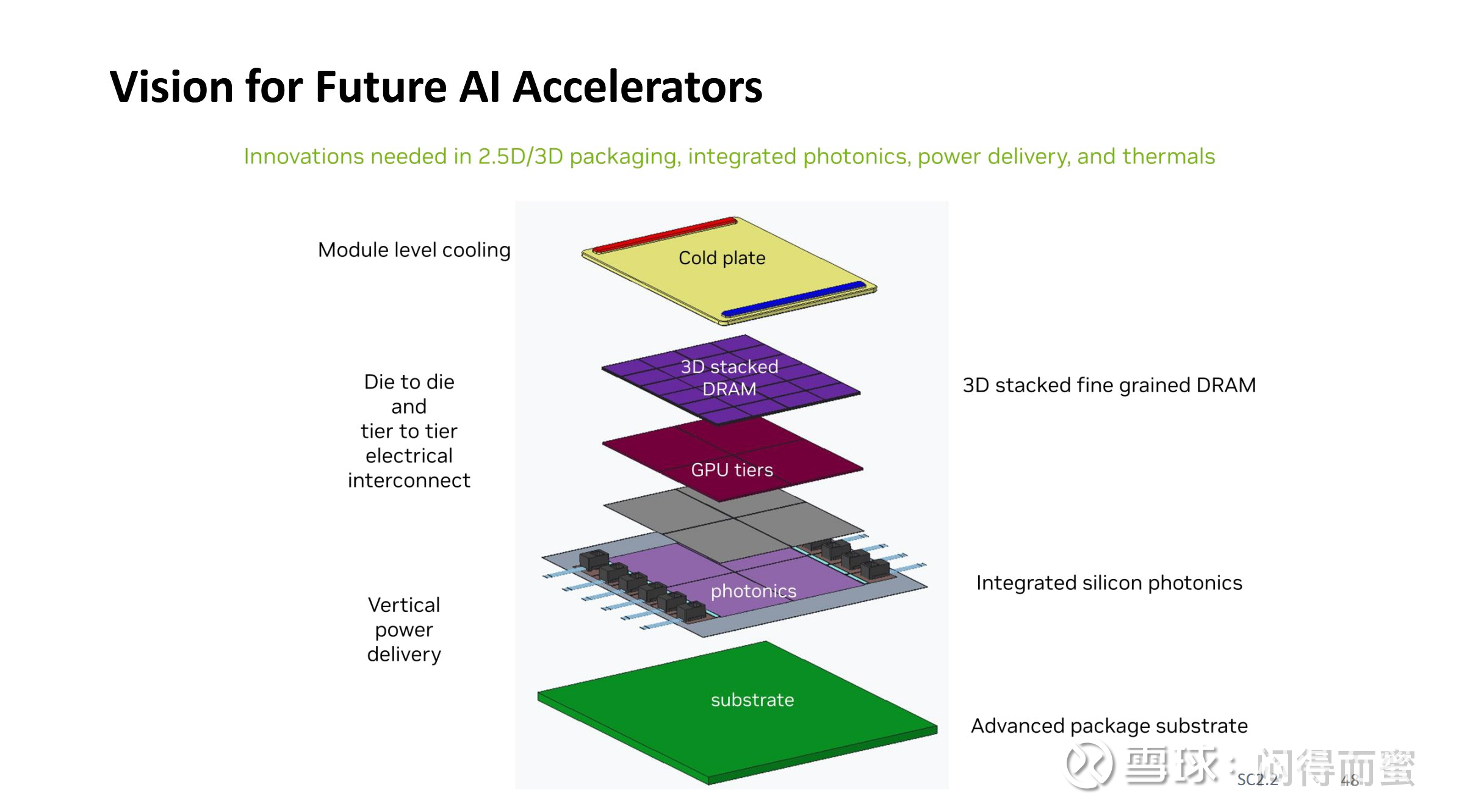

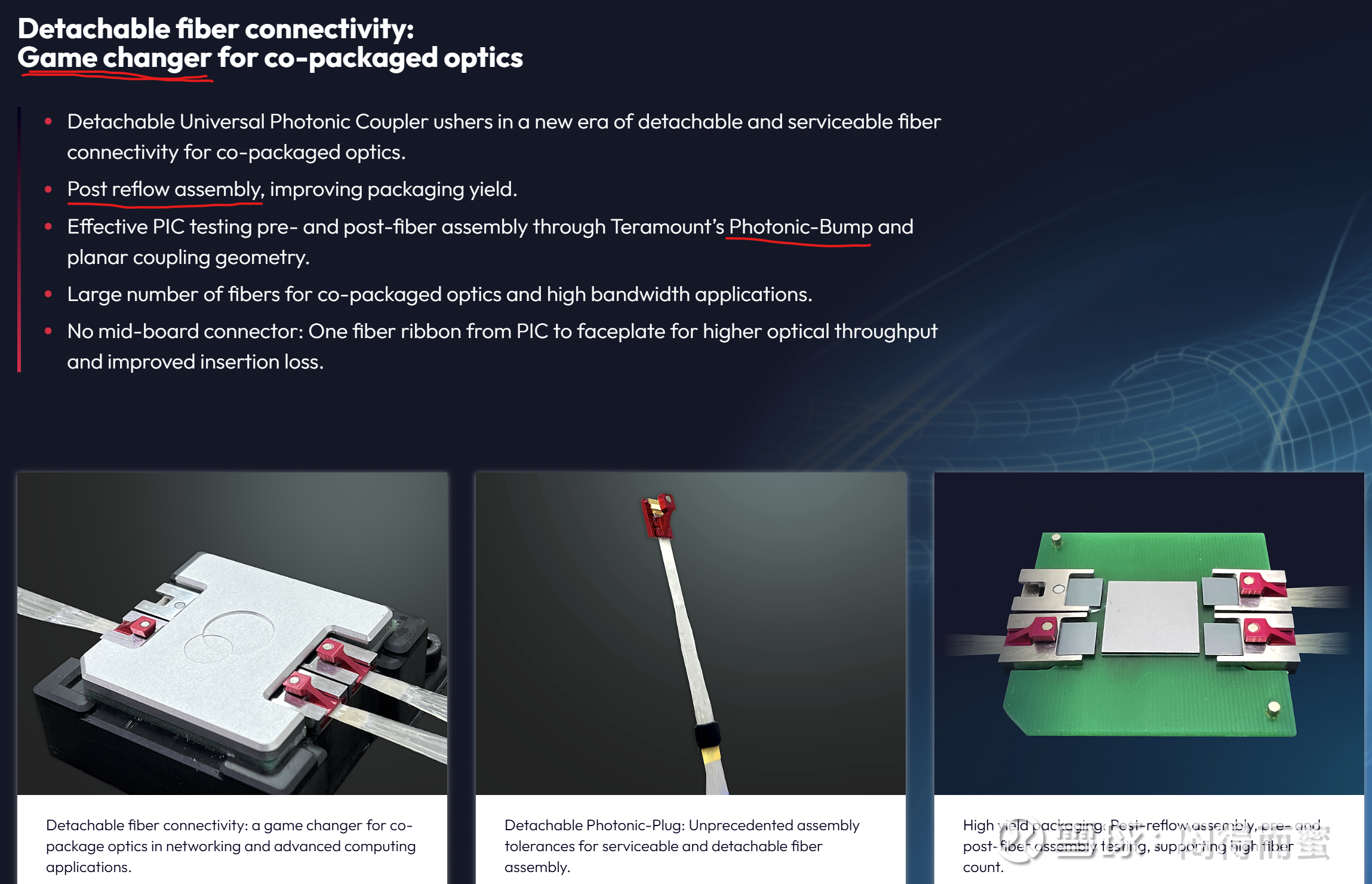

尽头值得表扬的是以色列的Teramount公司,他们为光互联的领域商用,作念了无数的系统性翻新(比如CPO过回流焊的难题,近似台积电的微透镜):

很快,好意思股大厂这些鳄鱼们,就把会以色列的这些Startup公司收编,快速融入我方的惩处决策体系,形成竞争上风。重演英伟达当年收购Mellanox的顺利故事。

国内的翻新氛围也可以,至少有3家零丁企业依然领域销售硅光芯片。某头部企业,接受CMOS代替SiGe工艺达成EIC(LD和TIA)资本缩短2倍,全系列自研硅光PIC,宣称要降LPO的资本打到2xxRMB。

不同于DSP芯片依赖先进工艺,也不同于Cable依赖腾贵的有色金属,硅光技艺接受65-45nm老半导体工艺即可,料本低,资本是领域的负函数,上量越快、越多,资本下跌的幅度就会越大,降本增效的后劲大。

昂然在光互联产业作念深度投资者,建议密切温煦三个区域:硅谷、以色列、中国。

五、难关一一攻克,产业化加快推动1、可靠性数目级进步: 绝大部分故障来自激光器光源,broadcom、nvidia、ayar labs齐接受外置可插拔激光器,光源汇集后,通过8+1的热备份冗余表情进步可靠性。故障率 0.01*0.01=0.0001,进步100倍。

2、纵贯率大幅提高:通过3D技艺,从Edge-couple 演进到Surface-Couple,可以比方为峭壁边架桥 -> 幽谷上修路。

3、接受可插拔FAU,惩处出产时过回流焊的问题,大幅度缩短制形资本。以前CPO和OIO无法普及的一个难点是,CPO模组带一个FAU光纤辫子,经过300度高温SMT产线时,良率很低。而如今台积电、英伟达、Teramount齐发明了可插拔光纤,无缺惩处此问题。

4、通过与拓荒厂商协同接力,自动化和精度进步,模组良率依然达到大领域量产条款。

六、归来光互联,近似2023岁首的AI大模子,新进场玩家浩繁,百舸争流。

乐不雅猜想,AI全光互联的大领域商用,只会提前,不会推迟。

CPO领域商用时刻提前到2025年H2;

OIO领域商用时刻提前到2027岁首;

本东说念主的判断:

1、硅光是芯片+封装+测试,半导体技艺集大成,台积电产业链整合才略强。

2、台积电从本人利益起程,意愿透顶,时刻紧任务重,参加大。

3、硅光的节拍看台积电,台积文告商用时,卑鄙无数厂家就会涌入,力求吃第沿途菜。

牢牢盯住台积电的动向,最好不雅察窗口是,台积电向硅光半导体拓荒的商领域采购订单。

逆水行舟,绝不动摇。

$半导体ETF(SH512480)$ $台积电(TSM)$ $英伟达(NVDA)$

开云体育

开云体育